Los hipotecados se han ahorrado hasta 600 euros tras cinco años con el euríbor en negativo

9 de February de 2021

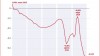

Cinco años han transcurrido ya desde que el euríbor se situara por primera vez en su historia en negativo, por debajo del 0%. Entonces, allá por febrero de 2016, fue todo un hito que nunca habían visto ni bancos ni clientes. Pero tras esa sorpresa inicial, y después del último año de crisis del coronavirus, aún hay más novedades que pocos bancos imaginaban hace unos meses: tener que llegar a pagar a sus clientes hipotecados.

Aunque esa es una posibilidad aparentemente lejana, lo que sí se puede cuantificar es el beneficio que han tenido las familias españolas hipotecas con préstamos vinculados al euríbor. Desde que a principios de 2016 bajara del 0% hasta hoy, el indicador ha horadado sus propios mínimos y ya se encuentra en el -0,50%. El hundimiento ha sido aún mayor en el último año como consecuencia de la pandemia, sus efectos económicos y las débiles previsiones de crecimiento y un dinero que no salga gratis a la banca.

Con todo esos ingredientes en el cóctel de los recibos hipotecarios, los españoles se han ahorrado, de media, entre 500 y 600 euros en intereses en este periodo. Aparentemente no implica demasiado dinero –una media de algo más de 100 euros cada año para un préstamo de unos 200.000 euros a 30 años–, aunque esta realidad tiene su explicación: a medida que el euríbor ha seguido en negativo –o bien ha caído aún más cada año– el margen que tienen los hipotecados para ver reducir los intereses de sus cuotas mensuales se ha recortado. La explicación reside en el ‘suelo’ que tienen la mayor parte de las hipotecas.

La mayoría de los contratos de créditos para vivienda establecen un tipo de interés mínimo que fijan en el 0%. Es decir, aunque el interés a calcular en cada revisión se sitúe por debajo de esa referencia, la entidad no rebaja más los tipos. Es la conocida ‘cláusula suelo’, con la diferencia de que la que provocó los conflictos entre buena parte de los hogares y sus bancos fue porque entonces establecieron un límite mínimo de entre el 2% y el 4%, en muchos casos.

Lo que sí hay es una parte de los créditos en vigor que apenas pagan intereses. Se trata de aquellos contratados en la anterior crisis (hasta 2010) con un diferencial de apenas 0,5 puntos sobre el euríbor. Ahora, con el indicador en el 0,5% se libran de intereses en sus recibos mensuales. Pero no les rebajan más la cuota. Ni, por supuesto, el banco se muestra dispuesto a condonar parte de esos intereses negativos en forma de deuda hipotecaria.

La posibilidad de aplicar intereses negativos en las hipotecas –esto es, que el banco ‘pague’ al cliente por su crédito al tener tipos por debajo del 0%– resuena en las sedes de las principales entidades españolas. Más aún después de que el presidente de la EBA (Autoridad Bancaria Europea, por sus siglas en inglés), José Manuel Campa, defendiera que los bancos pagaran a esos clientes. Lo hizo el pasado mes de octubre. Desde entonces, los ejecutivos de las corporaciones han descartado esta posibilidad, que consideran va contra el derecho y es contranatura.

Menos deuda en una década

El desplome del euríbor a zona negativa desde 2016 hasta hoy ha tenido otro efecto positivo indirecto sobre el bolsillo de los ciudadanos. Año tras año han conseguido reducir el importe de sus créditos hipotecarios gracias a las amortizaciones que han ido realizando. Amortizaciones tanto mensuales, gracias a unas cuotas hipotecarias cada vez más asumibles, como las esporádicas, las que muchos ciudadanos realizan al final de cada año sobre todo para beneficiarse al máximo de la deducción por vivienda habitual en el IRPF, en vigor para quienes hicieron una compra antes del 1 de enero de 2013.

En estos cinco años, las familias se han desprendido de unos 50,000 millones de euros en deuda hipotecaria, desde los 560.000 millones que acumulaban en este tipo de préstamos a principios de 2016, hasta los 511.000 millones que debían a los bancos a finales del año pasado, según los datos del Banco de España.

Esta disminución de la deuda es aún mayor si se tiene en cuenta que la amortización de las hipotecas comenzó de forma clara a mediados de 2010, en plena recesión financiera. Entonces, los hogares debían a los bancos en hipotecas más de 680.000 millones de euros, unos 169.000 millones más de lo que adeudan en estos momentos.

Fuente: El Diario Montañés 9 de febrero de 2021